3通りの問合せ方法をご用意

お金の悩みの解決を弁護士に依頼する大きなメリットのひとつは、「返済や取り立てを一時的にストップできる」こと。早期のご相談が早期の解決につながります。一人で悩むのはやめて、まずは弁護士に相談してください。

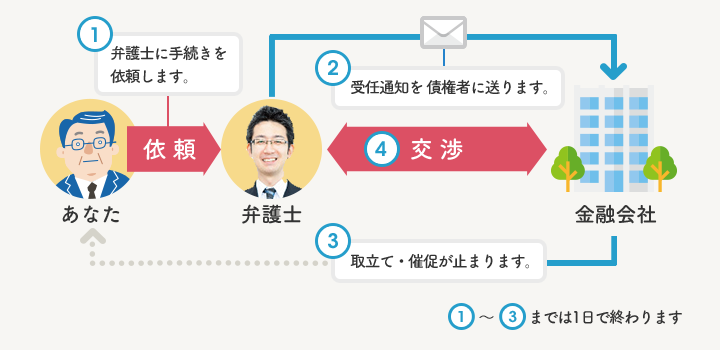

弁護士に依頼すると借金問題は一気に解決に向かいます。返済も取り立ても即ストップ。そのしくみと流れを解説しましょう。

お金の悩みの解決を弁護士に依頼する大きなメリットのひとつは、「返済や取り立てを一時的にストップできる」こと。早期のご相談が早期の解決につながります。一人で悩むのはやめて、まずは弁護士に相談してください。

詳細な手続きの流れや、必要書類、費用などのほか、電話では伝えにくいことなども直接アドバイス。金融会社との取引内容が分かる書類(契約書や請求明細など)を持参いただくと、より具体的な解決方法や、過払い金発生の可能性についてお話しできます。

弁護士費用についても、「みお」はできるだけご相談者の負担にならないよう配慮しています。分割払いや取り戻した過払い金での精算にも対応。安心してご相談ください。

ご契約以降は金融会社との交渉は、すべて弁護士が行います。返済や取り立てが止まっている間に、問題解決と生活再建の方法を一緒に考えていきましょう。

調査や手続きをするにあたって、ご家族やお勤め先など周りに知られることのないよう、連絡や書類送付方法を工夫しますのでご安心ください。

「債務者から相談依頼を受けたので今後の連絡は弁護士にお願いします」という通知(受任通知)を金融会社に送ります。受任通知を受け取った金融会社は債務者への連絡ができなくなりますので、取り立ては直ちにストップします。

受任通知が届くまでの数日間に金融会社から連絡があっても支払をする必要はありません。「弁護士に依頼しています。」とお伝えください。

金融会社から過去の取引記録 ( 取引履歴 ) を取り寄せ、ご相談者の記憶や保管してある資料と照合、法定金利に引き直して利息の再計算を行います。

借入額の減額や過払い金の有無などを確認し過払い金があれば返還請求を行います。

残った借金をどのように返済していくか金融会社と弁護士が交渉し、和解契約書を交わします。

交渉が難航する場合でも、「みお」の弁護士があらゆる角度からベストな解決方法を探り、和解へと導きます。

金融会社との和解が成立。債務が残る場合は、和解内容に基づいた返済方法をご説明。毎月のご返済がスタートします。再計算の結果、過払い金が戻って来ることもあり、今後のご返済が不要になるケースもあります。

申立書類は弁護士が作成します。弁護士の指示に従って必要書類の準備をお願いします。

なお、住宅ローンは、弁護士依頼後も従前どおりの支払い継続が必要です。

弁護士が地方裁判所に民事再生の申し立て書類を提出します。ご依頼から申立まで時間がかかるケースもありますが、借金の返済はご依頼いただいた時点でストップすることができます。

住宅ローンについては、従前どおり返済を続ける必要があります。

借金の金額の確認、取引開始時期など、借金について調べ、債権の確定を行うとともに、これから確実に返せるという再生計画を立てます。

問題がなければ地方裁判所の認可がおり、民事再生が成立します。

再生計画に沿って3年間一定金額を支払うことになり、3年間で借金から解放されます。

申立書類は弁護士が作成します。弁護士の指示に従って必要書類の準備をお願いします。

ご依頼から申立まで時間がかかるケースもありますが、借金の返済はご依頼いただいた時点でストップすることができます。

書面審査で破産手続開始決定が出されます(同時廃止)。

財産の有無について不明点がある場合や、免責に多少の問題がある場合は、裁判所に出向き、裁判官による審尋手続きが必要になる場合があります。

大きな財産があったり、免責に大きな問題がある場合は、破産管財事件となり、裁判所が選任した管財人によって手続きが続行します。

裁判所が様々な事情を総合的に判断して、免責を許可するか判断します。

同時廃止事件の場合、破産手続開始決定から約2カ月で免責決定が出ます。

破産管財事件の場合、資産の売却等の後免責決定が出ます(同時廃止より時間がかかります)。

自己破産にかかる弁護士費用は、308,000円~です(実費別途・同時廃止の場合)。

債務整理、任意整理や自己破産、過払い金、多重債務など借金のご相談は、大阪・京都・神戸で展開する弁護士「みお総合法律事務所」へ

メールで

メールで 電話で

電話で