毎月1万円を返し続けたAさん。

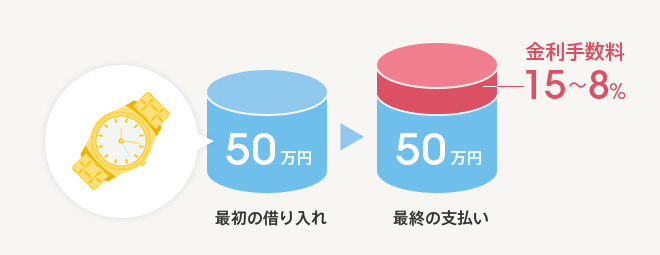

50万円の時計を買ったら支払いは約80万円!?

50万円の高級時計をリボ払いでカードショッピング。

月々1万円の返済を続けること約5年。

そろそろ払い終わる頃かなと思ったら、残高がまだまだあることに気づいて真っ青に。

50万円の高級時計をリボ払いでカードショッピング。

月々1万円の返済を続けること約5年。

そろそろ払い終わる頃かなと思ったら、残高がまだまだあることに気づいて真っ青に。

新人研修が終わって仕事にも慣れ、少しずつ仕事も任されようになってきたAさん。上司に伴われて得意先でのプレゼンにも同行するようになりました。

言葉巧みに身振り手振りを交えて相手を説得する上司の腕には、輸入ブランドの高級時計が輝いています。高級腕時計はデキる男の証だ。そう考えたAさんは思い切って50万円近いブランド品をクレジットカードで購入。ただし、返済方法は毎月の引き落としが一定額のリボ払いを選び、返済額も月々の負担にならないよう低めの1万円に設定しました。

一生モノの高級品をリボ払いのおかげで無理せず手に入れることができて、Aさんは大満足。リボ払いで“賢い買い物”をした自分にも鼻高々でした。

50万円もする時計が月々1万円の返済で買えてしまうというリボ払い特有のシステムがクセモノなのです。利用者の中には毎月の返済額に含まれる金利•手数料がいくらなのか、肝心の元金がいくら返せているのかを知らずにいる人も少なくありません。Aさんのように毎月の返済額を低めに設定すると、預金口座の残高も目に見えて減らないため、借金しているという感覚が鈍くなるのもリボの怖さの一つです。

リボ払いの金利手数料(15%)は決して安くありません。それなのに「月々わずか◯◯◯◯円」に気を取られていると、オカシイと気づくのに何年もかかります。この間、カード会社は長期間にわたり、金利と手数料で儲けることができるのです。

元利方式の定額リボ払いの場合は、毎月の返済額に金融業者の取り分である金利•手数料が含まれています。月々1万円を返していると思っていても、実際には金利•手数料を引いた金額だけが返済にまわっているので元金が予想よりも減らず、それだけ返済が長引きます。

肝心の元金がいくら返済し終わっているのかがわかりにくいのがリボ払いであり、それが業者にとっては思うツボなのです。50万円の時計のために、この先20ヵ月近く総額で80万円近い金額を払い続けることになります。

リボ払いはショッピングの支払いだけでなく、キャッシングの返済にもとり入れられています。本当に怖いのはこちらのほうです。キャッシングの場合は必要に応じてその都度カードで借り、毎月定額返済するというもの。この場合も、多くの人が、返済額が低ければ少々借金が増えても返していけると誤解しています。しかも、何枚ものカードで借りていることが多いのです。低額返済のリボ払いは、将来まで続く借金地獄への第一歩だということを知っておきましょう。

Aさんのようにオカシイと思ったら、まずは借金の残高を正確に把握することが先決です。カード会社に問い合わせれば教えてくれます。

リボ払いの負の連鎖を断ち切るには一括返済が最善策です。それが無理なら、毎月の返済金額を増やして少しでも完済を早めることです。

どうしても返済が無理な場合は債務整理の検討をお薦めします。

金融業者からの取り立てや催促があった場合も、弁護士が引き受けた段階で止まります。

例えば任意整理を望まれた場合は、「みお」の弁護士がカード会社に連絡。残高を無理なく分割返済できる計画を立てて相手と交渉します。高金利を支払わされていた利息は将来にわたって0円になり、元金だけを返せば済むようになります。

債務整理、任意整理や自己破産、過払い金、多重債務など借金のご相談は、大阪・京都・神戸で展開する弁護士「みお総合法律事務所」へ

メールで

メールで 電話で

電話で