本当に怖い? 保証人のお話

保証人にまつわるトラブルは、保証人になったことを忘れたころにやってきます。 お金を借りるとき、部屋を賃貸するとき、就職するときなどの場面で、「保証人を立ててください」といわれますが、保証人になるというのはどういうことかお話をしたいと思います。 まず、「絶対に迷惑をかけないから保証人になってください」といわれても、このような約束は選挙の公約みたいなもので、絶対に迷惑をかけないよう頑張りますという意味ですので、債権者に対しては、なんの効力もありません。

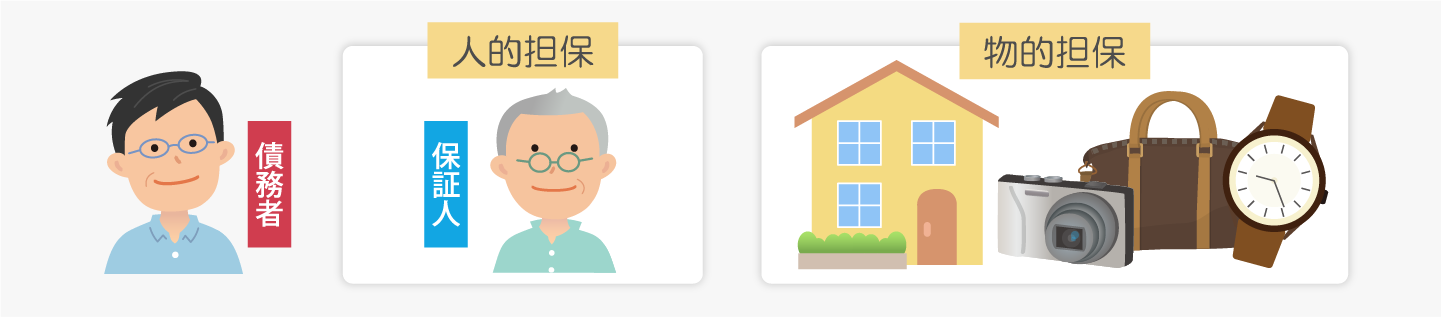

保証人の責任

保証人とは、「人的担保」といわれています。担保には「人的担保」と「物的担保」があります。たとえば、住宅ローンを借りるときに不動産に抵当権を設定しますが、これは不動産を担保にお金を借りるので「物的担保」です。質屋でお金を借りるときには、質草としてモノをもっていって、それを担保にお金を借りますが、質草は「物的担保」です。もしお金を返せなくなったら、住宅ローンなら不動産が売られてその代金から債権者は債権を回収しますし、質屋なら質流れとなって、預けた質草は戻ってきません。

これに対して、「人的担保」というのは、保証人を「質」に差し出します。債務者本人にきちんと債務を履行するように頑張らせるための保証人はいわば「人質」です。

債務者本人が債権者に対して債務不履行があった場合は、保証人が責任を取ることになります。保証人というのは通常「連帯保証人」のことなのですが、連帯保証の場合は、債務者本人と全く同じ責任を負います。「私が借りたわけではないから、まずは債務者本人に請求してくれ」(催告の抗弁)も、「債務者本人は会社勤めで給料をもらっているから、まずは、給料を差し押さえてそっちから回収してくれ」(検索の抗弁)も、「保証人が2人いるから半分だけにしてくれ」(分別の抗弁)もありません。

中小企業や自営業の経営者が金融機関からお金を借りるときには必ず経営者が連帯保証になることを求められますが、以前は、経営者に加えて、経営に関与していない親族などの連帯保証を求めることもよくありました。一族みんなが保証人になって資金繰りを必死で回していたような場合、経営が破たんした時は、一族みんなが破産というようなこともありました。

連帯保証の責任の重さに思い至らず、人情で保証してしまい、ひどい目に遭ったという話は巷によくききますが、中小企業の事業資金については、平成25年12月に公表された「経営者保証に関するガイドライン」により、一定の歯止めがかかりました。

民法改正

また、民法改正(2020年施行)により、個人が保証人となる保証契約のうち、事業のために負担した貸金等債務を主債務とする保証契約については、原則として保証人になろうとする者が一定の方式に従って公正証書により保証債務を履行する意思を表示して行わなければ、効力を生じないとされています(改正民法465条の6)。

身元保証人の場合

就職の際の身元保証人の場合は、「身元保証ニ関スル法律」で保証期限の取り決めがない場合は3年まで、保証期限を取り決める場合も5年を超える期間を設定することはできません。また、被用者に問題があり、身元保証人に損害賠償が発生しそうなときは会社は身元保証人に通知する義務があり、そのような場合は身元保証人は身元保証を解除することができます。

「息子が会社のお金を持ち逃げして、会社から身元保証人に請求された」というご相談を受けることもありますが、保証期限がありますので、保証期限を過ぎていれば責任を負いませんし、保証期限内であっても会社の管理体制が悪いなどの問題があれば、全額の責任を負うものではありません。

メールで

メールで 電話で

電話で